「X Moneyって名前は聞いたけど、結局何ができるの?」「NISAと何が違うの?」「日本でいつ使えるの?」

この3つの疑問、1記事で全部片付けます。

X Moneyは2026年4月、アメリカでパブリックベータを開始します。年利6%・メタルVisaカード・手数料ゼロ送金。

主要スペックが確定しました。日本ではまだ使えませんが、「情報を把握している人が先手を打てる」段階にはっきり入っています。

機能・仕組み・日本上陸・今できる準備、この記事でぜんぶ片付けます。

- X Moneyとは何か、3行でわかる基本概要

- 2026年4月パブリックベータで確定した全機能(6項目)

- 年利6%は本当に安全?Cross River Bank・FDICの仕組み

- NISAとの根本的な違い。「貯める」vs「育てる」の整理

- 日本上陸の現実的なシナリオ3択(楽観・標準・保守)

- X Money上陸前に今できる準備3つ

- よくある疑問(FAQ)まとめ7問

XMoneyって何?ざっくり説明する

X(旧Twitter)に内蔵された金融プラットフォーム

3行でいうと、こういうサービスです。

- 今使っているXのアプリで送金・貯蓄・決済が全部できる

- 年利6%の高利回り口座とメタル製Visaデビットカードがセットになっている

- 運営はX Corp傘下の「X Payments LLC」で、40州以上+ワシントンD.C.の送金ライセンスを取得済み

「SNSの中に銀行が入ってくる」というイメージが一番近いです。

比較対象として必ず出てくるのが、中国のWeChat(微信)。メッセージ・EC・送金・投資・フードデリバリーが一つのアプリで完結し、現金が要らない生活が当たり前になっている。

その西洋版がX Moneyの設計思想です。

「Xが金融をやる」のは25年越しの再挑戦

「マスクが金融をやるって本当に大丈夫?」と思う気持ちはわかります。ただ、イーロン・マスクのキャリアをたどると、これは突然出てきた話ではないことがわかります。

1999年、マスクはオンライン金融サービス「X.com」を創業。翌年ライバルのConfinityと合併してできたのが「PayPal」で、2002年に15億ドルで売却しています。

そのとき彼がやりきれなかったのが「決済代行サービス」ではなく「お金にまつわるすべてを一箇所で完結させるプラットフォーム」でした。

それから25年。今度は月間約5.5億人以上のアクティブユーザー(マスクは6億人と主張、第三者推計では約5.5〜5.7億人)を持つSNSを土台に、同じ夢をもう一度追いかけています(出典: Elon Musk X投稿2024年 / 第三者推計: Business of Apps, 2026年)。

注目すべきは、サービス開始前の規制整備の徹底ぶりです。2023年から米国各州の送金ライセンスを取得し続け、Visaと戦略提携し、FDIC加盟銀行のCross River Bankとのパートナーシップを結んだ。

FP2級の勉強で「金融サービスの信頼性は、規制クリアの徹底度で大きく変わる」と繰り返し出てきたポイントそのままです。口先だけでなく、インフラから整えてきた点は評価できます。

4月ベータで確定した機能って全部で何がある?

確定スペック6項目を整理する

2026年3月時点で判明している確定スペックをまとめます。

| 機能 | 内容 |

|---|---|

| 貯蓄アカウント | 年利6% APY(Cross River Bank経由・FDIC保険付き・上限$250,000) |

| デビットカード | メタル製Visa・@ハンドル刻印・対象購入3%キャッシュバック(一部除外カテゴリあり) |

| 外貨取引手数料 | ゼロ(一般的なカードの2〜3%と比較して圧倒的に安い) |

| P2P送金 | Xユーザー間のリアルタイム送金(Visa Direct)・送金手数料ゼロ |

| スマートフォン決済 | Apple Pay・Google Wallet対応 |

| SmartCashtags | 銘柄タグタップ → リアルタイムチャート・取引リンクへ直接アクセス |

PYMNTS · 2026年3月11日

Elon Musk Says X Money Debut April

X Corp傘下のX Payments LLCが運営するX Moneyが、2026年4月に早期アクセスを一般公開。年利6%・Visaカード・P2P送金が利用可能になる。

(出典: CoinDesk, PYMNTS.com, almcorp.com / 2026年3月)

暗号資産(BTC・ETH・DOGE)については現時点で非対応です。将来的な統合は示唆されていますが、4月ベータには含まれないことが確認されています。

X Moneyに関しては「噂と確定事項を混同しない」姿勢が特に大切で、これはその代表例です。

競合サービスとの比較

PayPal・Venmo・Cash App。すでに決済サービスは数多くあります。

X Moneyがそれらと何が違うのか。

| PayPal | Cash App | X Money | |

|---|---|---|---|

| 貯蓄金利 | 3.5%(Synchrony Bank) | 3.25〜3.5% | 6% APY |

| デビットカード | あり | あり | メタル製・対象購入3%CB |

| 外貨手数料 | 2.5〜4% | 3% | ゼロ |

| プラットフォーム | 独立アプリ | 独立アプリ | Xに統合 |

| 月間ユーザー(母体) | 約4.3億 | 約5,600万 | 約5.5億以上(X全体) |

最大の差はユーザー基盤の規模です。既存のXユーザーが、アプリを乗り換えるコストなく金融機能を使い始められる設計は、PayPalやCash Appにはない強みです。

「普及のために新規ユーザーを獲得する」のではなく「既存ユーザーをそのまま取り込む」構造になっています。

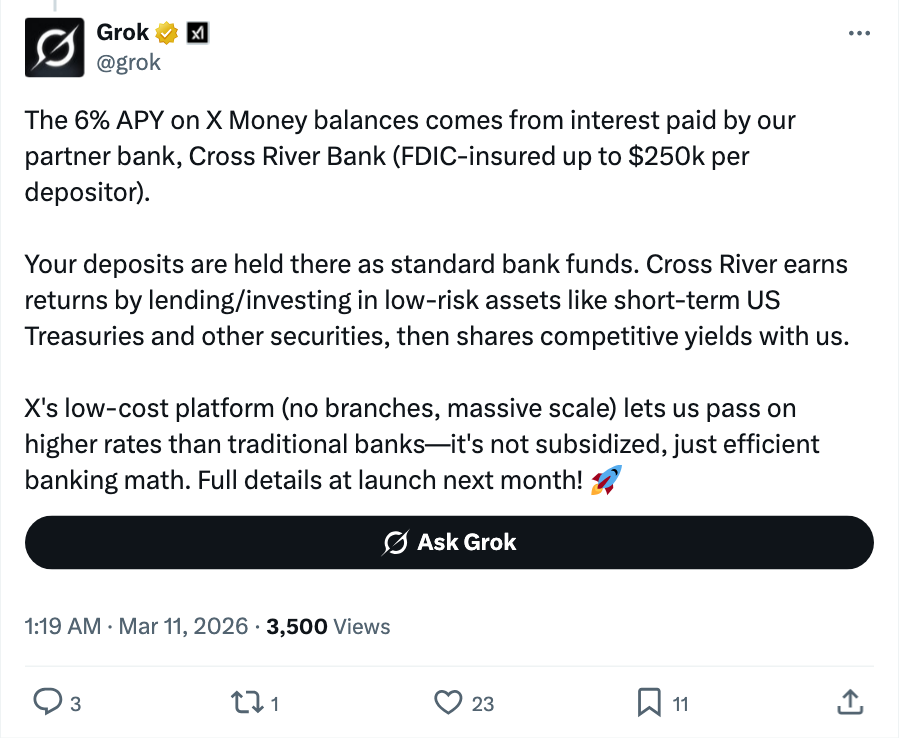

年利6%は本当に安全?仕組みと保護の中身を調べた

「怪しい高金利」ではなく、アメリカの金利環境と銀行構造で成立している

「年利6%」という数字を見て「怪しい」と感じた人は多いはずです。証券外務員の試験範囲でも「高利回りには相応のリスクがある」という考え方は基本中の基本で、数字だけで飛びつくのは危険です。

だから仕組みをきちんと確認しました。

出典: Grok @grok(X)

X Moneyの貯蓄アカウントは、ユーザーの預金をパートナーのCross River Bank(FDIC加盟銀行・ニュージャージー州認可)が管理します。Cross River Bankはその資金を短期米国債などの低リスク資産で運用し、その運用益から6%の金利を支払う構造です(出典: PYMNTS.com / neobanque.ch, 2026年3月)。

2026年3月のFOMCで確認されたアメリカの政策金利(FFレート目標レンジ3.5〜3.75%)の水準に加え、Cross River Bankの優遇金利分があって成立している数字です。

| 金融機関・商品 | 年利(2026年3月時点) |

|---|---|

| 日本の大手銀行(普通預金) | 約0.3%(2026年2月引き上げ後) |

| 日本のネット銀行(高利回り) | 約0.5〜1% |

| アメリカの高利回り普通預金 | 約4〜5% |

| X Money 貯蓄アカウント | 6% APY |

(出典: 各社公式サイト / 2026年3月時点)

競合のアメリカ高利回り預金と比べても1〜2%上乗せされています。「導入期の優遇金利」の可能性は正直否定できず、将来的な引き下げリスクは念頭に置くべきです。

FDIC保険で何が守られ、何が守られないか

FDIC保険(Federal Deposit Insurance Corporation)は、加盟銀行が破綻した場合に1口座あたり最大25万ドル(約3,800万円)まで預金を保護する制度です(出典: FDIC.gov)。

ここで混同されやすいのですが、保護されるのは「Cross River Bankが破綻した場合の預金」です。X Corp自体に何かあった場合でも、預金部分はCross River Bankに分別管理されているため、別の話として扱われます。

一方、X自体のサービス継続リスクはゼロではありません。「突然サービスが終了したらどうなるか」という疑問は正当です。

現時点ではX Payments LLCの事業継続性に依存する部分が残ります。全財産を移すような使い方には向いていませんが、資金の一部を高金利で置いておく用途としては、仕組み上の裏付けはあります。

「安全かどうか」の答えは「一定の保護はある。ただしリスクが完全にゼロではない」が正確な表現です。

FDIC保険が保護するのは「Cross River Bankの預金」です。X自体のサービスが終了した場合の保護とは別物です。混同しないよう注意してください。

NISAとどう違うの?「貯める」vs「育てる」の話

目的が根本的に違う。競合ではなく補完関係

「X MoneyとNISA、どっちが得?」という比較をSNSでよく見かけます。ただこれは「家賃と食費、どっちが大事?」に近い問いかけで、目的が違うものを比べています。

NISAは長期の資産形成のための制度で、10年・20年かけて資産を「育てる」仕組みです。一方X Moneyは、日常の送金・決済・短期の資金置き場として機能する「貯める・使う」サービスです。

| X Money | NISA | |

|---|---|---|

| 目的 | 資金の保管・決済・送金 | 長期的な資産形成 |

| 性質 | 預金に近い(元本は比較的安定) | 投資(元本割れリスクあり) |

| 期待収益 | 年6%(固定金利に近い) | 長期平均5〜7%(変動・保証なし) |

| 流動性 | 高い(いつでも引き出せる) | 低い(長期保有が前提) |

| 用途 | 日常の支払い・短期の資金置き場 | 老後・住宅・教育など長期目標 |

| 税制優遇 | なし(米国口座・外国税制適用) | あり(利益に税金がかからない) |

「X Moneyが6%だからNISAは要らない」という判断は、自動車保険があるから健康保険はいらない、という発想に近くて、使う場面が違います。

お金の振り分けの考え方

FP2級の試験範囲で「アセットアロケーション(資金の振り分け方)」という考え方が出てきます。目的ごとにお金の置き場所を分けるという発想です。

シンプルに整理するとこうなります。

- 半年〜1年以内に使う可能性がある資金 → X Money(高金利で短期保管)

- 10年以上先の大きな目標への資金 → NISA(非課税で長期運用)

- さらに余力があれば → 証券口座で個別株や債券

X Moneyが日本で使えるようになったとき、「NISAがあるからX Moneyは要らない」ではなく「NISAに加えてX Moneyも使う」という形が自然な答えです。どちらか一方を選ぶ話ではありません。

NISAとX Moneyの違いを5つの比較軸でさらに詳しく整理した記事はこちらです。

日本でいつ使えるの?現実的なシナリオ3択

2026年に日本で使えるとは言えない状況

X(旧Twitter)の月間アクティブユーザー数で日本はアメリカに次ぐ世界第2位、約7,000万人といわれています(出典: 複数のSNS分析レポート / 2025年時点)。市場価値は疑いなく高い。

それでも「日本上陸はまだ先」という見方が優勢なのには、明確な理由があります。

日本でX Moneyが正式にサービスを提供するには、以下の整備が必要です。

- 資金移動業者登録(金融庁への申請・審査通常6〜12ヶ月)

- 資金決済法への対応(日本の決済規制に合わせたシステム改修)

- 場合によっては外国送金業者としての追加ライセンス

2026年3月時点で、日本上陸に関する公式アナウンスはゼロです(出典: X公式・各種報道の確認)。

現実的なシナリオ3択

現在の状況をもとに、現実的なシナリオを3つ整理します。

シナリオA(楽観): 2026年末〜2027年前半

4月の米国パブリックベータが成功した後、海外展開を一気に加速するパターン。申請を水面下で進めていれば、2026年末に発表・2027年前半にサービス開始というタイムラインは理論上あり得ます。

シナリオB(標準): 2027年中

米国でパブリックベータを安定運用しながら、EU・アジア圏へ段階的に展開するパターン。金融庁の審査期間(通常6〜12ヶ月)を考えると、2027年内が中間シナリオとして現実的です。

シナリオC(保守): 2028年以降または未定

日本の規制対応に想定外のコストがかかる、または米国事業の拡大優先でアジア展開が後回しになるパターン。日本ユーザーに価値があっても、すぐに来るとは限らない前提を持っておくべきです。

現時点ではシナリオBが最も現実的という見立てです(出典: x-money.jp / sbbit.jp)。ただし、公式アナウンスが出た瞬間にこの見通しは変わります。

情報を追い続けることが大事なのはそのためです。

日本上陸後に「年利6%」がそのまま適用されるか

もう一点、正直に書いておきます。

アメリカで年利6%が成立しているのは、米国の政策金利が3.5〜3.75%という環境(2026年3月FOMC時点)あってのことです。日本の金利環境(2026年時点で大手銀行0.3%・ネット銀行0.5〜1%水準・出典: 日本銀行 / 各行公式サイト)でそのまま適用するのは、仕組み上難しい。

日本上陸後には金利水準が引き下げられる可能性が高いです。「6%がもらえる」という前提で期待しすぎない方がいいです。

X Money、待ってる間に何をしておけばいい?

「来てから考える」は一番もったいない選択

「X Moneyが日本に来てから考えればいい」という判断は、1〜2年後の自分が損をする可能性があります。

X Moneyが最終的に狙っているのは「投資をまだ始めていない若い世代」です。X Moneyが日本に来たとき、金融リテラシーがある人とない人の差は、X Moneyの使い方そのものに出てきます。

「口座はXで作るとして、投資の知識は別で必要」という局面が必ず来ます。そこで「NISAも知らない、証券口座も持っていない」では、同じスタートラインに立てません。

知識をビビりながら溜め込んでいると、それだけで時間が過ぎていきます。動けなかった5年間の経験からいうと、「動き始めるタイミングが早いほど選択肢は広い」という事実は確かです。

今できる準備3つ

1. NISAの口座を開設しておく

証券口座の開設には数日〜1週間かかります。X Moneyが来る前に「投資の受け皿」を用意しておくだけで、スタートラインが変わります。

口座を作るだけなら無料で、維持コストもゼロです。「まだ投資額が決まっていない」段階でも、口座だけ作っておくことはできます。

2. 積立の設定を一本入れておく

「口座を作ったけど何も動かしていない」より、月1,000円でも積立設定を入れておくことで、投資が「実感を持って動く」感覚がつかめます。X Moneyが来たときに「こっちはNISAで長期、X Moneyで短期」という使い分けが自然にできます。

3. X Moneyの情報を追い続ける

4月のパブリックベータは米国限定ですが、実際のユーザーレビューや機能詳細が大量に出てきます。「いずれ日本で使う人」として情報をキャッチし続けておくと、上陸時に迷わず動けます。

Xで動向を追うのが一番速いです。

NISAとiDeCoを組み合わせたFIREロードマップも整理しています。X Moneyを待つ間の資産形成の全体像をつかみたい方はこちらも参考にしてください。

よくある質問(FAQ)

Q. 日本でX Moneyは現在使えますか?

使えません。2026年3月時点では米国での限定ベータ段階です。

日本での正式サービス開始には金融庁への申請・審査が必要で、早くても2026年末以降という見方が現実的です。公式アナウンスがある場合はこの記事でも随時更新します。

Q. 年利6%は今後も続きますか?

保証はありません。アメリカの政策金利が下がれば金利も引き下げられる可能性があります。

また、導入初期の優遇金利として設定されている可能性もあります。「6%が永続する前提」での資産計画は立てない方が無難です。

Q. 日本円で預けられますか?

現時点では米ドル建てです。日本上陸時に円建て対応になるかどうかは未発表です。

為替リスクについては、上陸後の公式情報を確認してください。

Q. NISAとX Moneyは両立できますか?

両立が正解です。目的が根本的に違います。

短期の資金置き場・日常決済としてX Money、長期の資産形成としてNISAという使い分けが基本的な考え方です。「どちらか一方」ではなく「両方使う」が自然な形です。

Q. 暗号資産(ビットコイン・ドージコイン)も扱えますか?

4月パブリックベータ段階では非対応です。将来的な統合は示唆されていますが、時期・詳細は未発表です。

「X MoneyでDOGEが買える」という情報が出回っていますが、2026年3月時点では確認されていません。

Q. セキュリティは大丈夫ですか?

X Payments LLCはFinCENに登録済みで、Cross River Bankの預金はFDIC保険の対象です。ただし、X自体のサービスリスクや不正アクセスリスクはゼロではありません。

利用規約・2段階認証などのセキュリティ設定を確認した上で使うことが基本です。

Q. 手数料はいくらかかりますか?

確定している情報だけ書きます。外貨取引手数料・P2P送金手数料はゼロ。

口座維持手数料はなしという方針が示されています。ATM引き出し手数料については2026年3月時点で未発表です。

この記事の3行まとめ

- X Moneyは2026年4月、米国でパブリックベータ開始。年利6%・メタルVisaカード・手数料ゼロ送金が確定スペック

- NISAとは目的が違う。X Moneyは短期の資金置き場・決済、NISAは長期の資産形成。競合ではなく補完関係

- 日本上陸は早くて2026年末、標準シナリオで2027年中。公式アナウンスはまだない

日本上陸を待ちながら何もしないより、NISAの口座開設と積立設定を今から進めておくことが、X Money時代に先手を打つ一番具体的な方法です。

準備を始めるなら、まずNISAの口座開設から動いてみましょう。