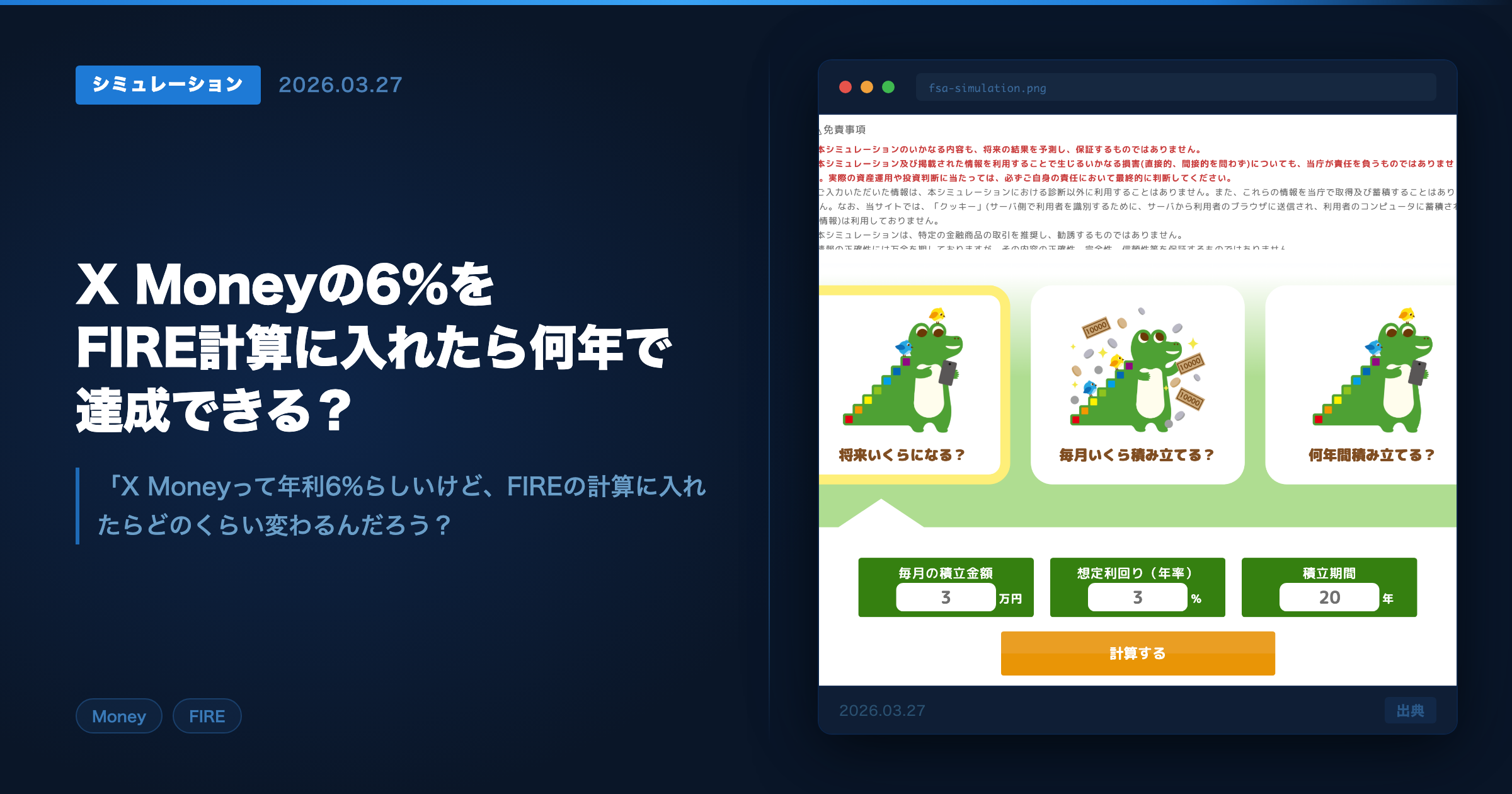

- 月5万円積立を年利3%・5%・6%で20年運用した場合の到達資産額

- FIRE目標6,000万円(月20万円生活)まで何年かかるか

- サイドFIRE目標3,000万円(月10万円補填)の現実的な年数

- 6%が途中で3%に下がった場合の影響

- X Moneyを使う上での3つのリスク(日本未上陸・為替・APY変動)

- NISA×iDeCo×X Moneyの組み合わせが合理的な理由

「X Moneyって年利6%らしいけど、FIREの計算に入れたらどのくらい変わるんだろう?」

自分も最初それを聞いたとき、すぐにスプレッドシートを開きました。FP2級の勉強で複利計算は嫌というほどやってきたので、数字を見るとつい手が動くんですよね。

この記事では、X Moneyの年利6%(APY)をFIRE計算に組み込んだシミュレーションを正直にまとめています。「6%が続けばこうなる」という楽観シナリオだけでなく、「途中で3%に下がったら?」という現実的なケースも計算しました。数字だけ見ると夢のある話ですが、現時点でX Moneyは日本未上陸。そのリスクも込みで、地図として読んでもらえたらうれしいです。

FIREに必要な資産、ざっくり計算するとこうなる

月20万円で暮らすなら「6,000万円」が目安

FIREの計算でよく使われるのが「4%ルール」です。1994年にアメリカのファイナンシャルプランナー、ウィリアム・ベンゲン氏が発表した研究が元になっています。毎年資産の4%を取り崩しながら運用を続ければ、30年間資産が枯渇しなかったというデータが示されました。(出典: Bengen, W.P. “Determining Withdrawal Rates Using Historical Data”, Journal of Financial Planning, 1994年10月号)

📊 4%ルールで計算した必要資産

月20万円生活 = 必要資産 6,000万円

年間生活費240万円 ÷ 0.04 = 6,000万円。サイドFIREなら半額の3,000万円

計算式はシンプルで、年間生活費 ÷ 0.04 = 必要資産額。月20万円で暮らすなら年間240万円、240万円 ÷ 0.04 = 6,000万円です。

サイドFIREなら目標は3,000万円

完全リタイアのフルFIREではなく「サイドFIRE」を狙う場合、必要資産は半分になります。

サイドFIREは、資産運用の収益で生活費の一部(たとえば月10万円)をカバーし、残りは好きな仕事や副業で稼ぐスタイルのこと。月10万円の補填なら年間120万円、120万円 × 25 = 3,000万円が目安です。

X Moneyの6%を「FIRE計算」に入れたらどうなるか

X Moneyの6%はAPY(年換算利率)

X Moneyは、Elon Musk率いるX Corp(旧Twitter)が展開するデジタルウォレットサービスです。2026年3月時点で米国限定のベータ版として運用中で、預け入れた資金に年利6%(APY)が付与される設計になっています。(出典: X Corp 公式発表、2026年)

現時点では「日本未上陸」という前提を忘れずに

⚠️ X Moneyは日本ではまだ使えません。米国での一般提供は2026年4月に始まる予定ですが、日本上陸には資金決済法への対応と金融庁の認可が必要です。このシミュレーションは「もしX Moneyの6%を継続的に使えたら」という仮定の計算です。

シミュレーション:月5万積立 × 年利6% vs 年利5% vs 年利3%

出典: 金融庁

3つのシナリオで計算してみた

月5万円を積み立てた場合、年利によって20年後の資産額はどう変わるか。複利計算式 FV = PMT × ((1+r/12)^(12×n) – 1) / (r/12) で算出しました。金融庁の資産運用シミュレーターでも同様の結果を確認しています。(参考: 金融庁「資産運用シミュレーション」)

| 運用シナリオ | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 年利3%(国内債券ベース想定) | 約699万円 | 約1,642万円 | 約2,914万円 |

| 年利5%(インデックス保守的想定) | 約776万円 | 約2,055万円 | 約4,161万円 |

| 年利6%(X Money APY想定) | 約819万円 | 約2,310万円 | 約5,023万円 |

| 年利7%(S&P500過去平均参考) | 約865万円 | 約2,605万円 | 約6,100万円 |

※上記はすべて概算(千円以下四捨五入)。税金・手数料は考慮していません。S&P500の過去平均はあくまで参考値で、将来の運用成績を保証するものではありません。

年利1%の差が20年で数百万円に化ける

📊 年利3% vs 年利6%の20年後の差

約669万円の差(月5万円積立)

年利3%:約1,642万円 → 年利6%:約2,310万円。利率が2倍で最終資産が1.4倍に

自分自身、FP2級の複利の授業で初めてこの計算をやったとき、「1%の差ってこんなにでかいの?」って声が出ました。月5万円の積立額は同じなのに、利率が2倍になると最終資産が1.4倍近くまで膨らむ。これが複利の怖さであり、おもしろさです。

フルFIRE(6,000万円)まで何年かかる?

月5万円積立でFIRE目標の6,000万円に到達する期間を試算しました。

| 年利 | 6,000万円到達の目安 | サイドFIRE(3,000万円)到達の目安 |

|---|---|---|

| 年利3% | 約46年 | 約31年 |

| 年利5% | 約36年 | 約25年 |

| 年利6%(X Money想定) | 約33年 | 約23年 |

※月5万円の積立額が変わらない前提での概算です。

💡 27歳の自分が今日から月5万円積み立て始めたとして、年利6%が続いた場合、フルFIRE到達は60歳前後。年利5%と比べて約3年早い計算になります。サイドFIRE(3,000万円)なら50歳前後が目安で、年利5%より約2年の前倒し。

6%が続かなかったらどうなる?3%に下がったケースも計算

6%のAPYは「保証されていない」

⚠️ X Moneyの6%は、現時点で保証された数字ではありません。米国の高利回り預金口座のAPYは、FRB(米連邦準備制度理事会)の政策金利と連動して変動します。金利が下がれば、X MoneyのAPYも下がる可能性があります。

「途中で3%に下がった」シナリオ

仮に最初の10年は6%、その後10年は3%に下がったケースを計算してみます。

| シナリオ | 10年後(参考) | 20年後の資産額 |

|---|---|---|

| ずっと6% | 約819万円 | 約2,310万円 |

| 最初10年6% → 後半10年3% | 約819万円 | 約1,804万円 |

| ずっと3% | 約699万円 | 約1,642万円 |

前半10年に6%を享受していれば、後半3%に下がっても「ずっと3%」より約162万円多い計算です。6%の期間が長いほど恩恵は大きくなりますが、逆に言えば「前半の貯金」に頼る構造なので、後半に挽回する力は弱い。

💡 自分の考えでは「高利率の期間をできるだけ長く使って、その後は安定した運用に切り替える」のが現実的。最初から6%が永遠に続く前提で計画を立てると、想定外のときに崩れやすいんですよね。

為替リスクも見逃せない

もう一つ忘れちゃいけないのが、為替リスクです。X Moneyは米ドル建てのサービスなので、日本で使う場合は円とドルの為替レートが変動すれば円換算の資産額も変わります。たとえば1ドル140円のときに積み立てた資産が、1ドル120円になれば円換算で約14%目減りする計算。

「6%もらっても、為替で消える」という状況も理論上はあり得ます。為替ヘッジの手段を別途考えるか、ポートフォリオの一部として組み込む発想が必要です。

X Moneyだけに頼らない。NISA × iDeCoとの組み合わせが合理的

出典: ALM Corp

3つの運用をどう配分するか

FP2級の試験でも学ぶ話ですが、資産運用は「一つの手段に集中するほどリスクが高まる」もの。X Money(6%)だけに全資産を投じるのは、日本未上陸・APY変動・為替リスクの三重リスクを抱えることになります。

| 手段 | 役割 | 月の目安 |

|---|---|---|

| 新NISA(つみたて投資枠) | 長期の主軸。インデックス投資で年5〜7%想定 | 月3〜5万円 |

| iDeCo | 節税効果が高い老後資産形成 | 月1〜2万円 |

| X Money(日本上陸後) | 高利回りの現金置き場。緊急資金や短期資産に | 月1〜2万円 |

NISAの非課税枠がシミュレーションを大きく変える

📊 年利6%×20年の税引き前後の差

非課税なら約226万円の得

NISAなら2,310万円がそのまま手元に。課税ありだと約2,085万円

上のシミュレーションには税金を含めていませんでしたが、運用益には約20.315%の税金がかかります。NISAの非課税枠を使えば、この税金がゼロ。複利をフルに回せるのが最大のメリットです。

iDeCoは「現役時代の節税」で積立効率を上げる

iDeCo(個人型確定拠出年金)の強みは、掛け金が全額所得控除になる点です。年収400万円の会社員がiDeCoで月2.3万円を積み立てた場合、年間の節税額は約5.5万円。(出典: 国税庁 所得税率表に基づく概算)

iDeCoは「運用益が非課税」に加えて「積み立てるだけで税金が戻ってくる」ダブルの節税効果がある仕組みです。

NISAを始めるなら:X Moneyの日本上陸を待つ間も、NISAの積立は毎日複利で増えていきます。SBI証券はNISA口座開設数No.1、楽天証券は楽天ポイントで投資信託を買えるのが強みです。どちらも口座開設・維持費は無料なので、まだの方は今のうちに開設しておくと3層戦略のスタートがスムーズです。

まとめ:シミュレーションは「夢」じゃなくて「地図」

📌 この記事のポイント

- 月5万円積立・年利6%で20年続けると、資産は約2,310万円。サイドFIRE(3,000万円)到達は約23年後

- フルFIRE(6,000万円)は月5万円だと約33年。積立額の増額か副収入との合わせ技が現実的

- 6%が途中3%に下がっても、前半の恩恵が残るので「ずっと3%」より約162万円有利

- X Money単体ではなく、NISA × iDeCo × X Moneyの組み合わせが堅実

「X Moneyの6%があればFIREが早まる」というのは計算上の事実です。ただそれは、あくまで「地図の中の有望なルート」の一つ。地図を持つことと、歩き出すことは別の話なんですよね。まずNISAで一歩踏み出してみてください。

⚠️ この記事はシミュレーション(仮定計算)であり、特定の金融商品の購入を推奨するものではありません。投資にはリスクがあり、元本割れの可能性があります。投資判断はご自身の責任で行ってください。

よくある質問(FAQ)

X Moneyの6%はいつから日本で使えますか?

現時点では未定です。業界の予測では2026年後半〜2027年前半という見方が多いですが、資金決済法への対応と金融庁の認可が必要なため、確定した日程はX Corpから発表されていません。

NISAとX Moneyはどちらを優先すべきですか?

日本在住なら、現時点ではNISAが優先です。X Moneyは日本未上陸で使えない状態なので、NISAのつみたて投資枠(年120万円まで非課税)を先に埋めてください。

月5万円の積立が難しい場合はどうすればいいですか?

月3万円でも複利の効果は十分に得られます。月3万円・年利5%・20年で約1,233万円。まず始めることが最優先で、金額は後から増やせます。

⚠️ 免責事項:本記事は情報提供を目的としており、特定の金融商品・サービスへの投資勧誘を行うものではありません。X Moneyは2026年3月時点で日本未上陸のサービスです。投資にはリスクが伴い、元本割れの可能性があります。実際の投資判断はご自身の責任で行い、必要に応じてファイナンシャルプランナー等の専門家にご相談ください。記事内の情報は執筆時点のものであり、最新の状況とは異なる場合があります。