楽天証券でNISAを始めようとしたとき、「クレカ積立がお得」って情報はすぐ出てくるんですよね。 でも「改悪された」「昔は1%だった」みたいな話もあって、結局いまどうなってるのかが掴みにくい。

この記事では、楽天証券のクレカ積立について 2026年3月時点の最新情報 をまとめます。 カード種別ごとの還元率・他社との比較・過去の変更の経緯まで、自分が調べたことを整理してみます。

ざっくり言うと、楽天カード(一般・無料)で積み立てる場合の還元率は 一律0.5% です。 オルカンでもS&P500でも、ファンドによって変わりません。

高い数字ではないですが、「積み立てるだけでポイントがもらえる」性質は変わっていません。 年会費無料で試せることもあり、設定して損はない仕組みです。

📋 この記事でわかること

- 楽天クレカ積立の現在の還元率(カード種別ごと)

- SBI証券・マネックス証券との比較

- 過去の改悪の経緯と現状

- 見落としがちなデメリット・注意点

そもそもクレカ積立って何がお得なの?

楽天証券でクレカ積立を設定すると、毎月の積立額に対して楽天ポイントが付与されます。 つまり、投資信託を買うだけでポイントが貯まる仕組みです。

現金や銀行口座引き落としでの積立ではポイントはつきません。 クレカ払いにするだけで「ポイントというボーナス」が上乗せされます。

自分、FP2級の勉強をしてた頃から「積立投資は自動化が基本」って知ってたんですよね。 年会費無料で試せるし、デメリットも小さいと思ったので、口座を開いてすぐ設定しました。

月10万円まで積み立てられる(2024年4月から)

以前は月5万円が上限でしたが、2024年4月の法改正に伴い 月10万円まで 引き上げられました。 NISA(つみたて投資枠)の年間120万円を丸々クレカで積み立てたい場合も対応できます。

| 項目 | 内容 |

|---|---|

| 対象カード | 楽天カード(一般・ゴールド・プレミアム・ブラック) |

| 月の積立上限 | 10万円(2024年4月から) |

| 買付日 | 毎月1日(2024年8月24日以前の設定)/毎月12日(2024年8月25日以降の新規設定) |

| ポイント付与タイミング | 買付日の翌月末頃 |

| 還元ポイント | 楽天ポイント(楽天市場・楽天ペイ等で使用可) |

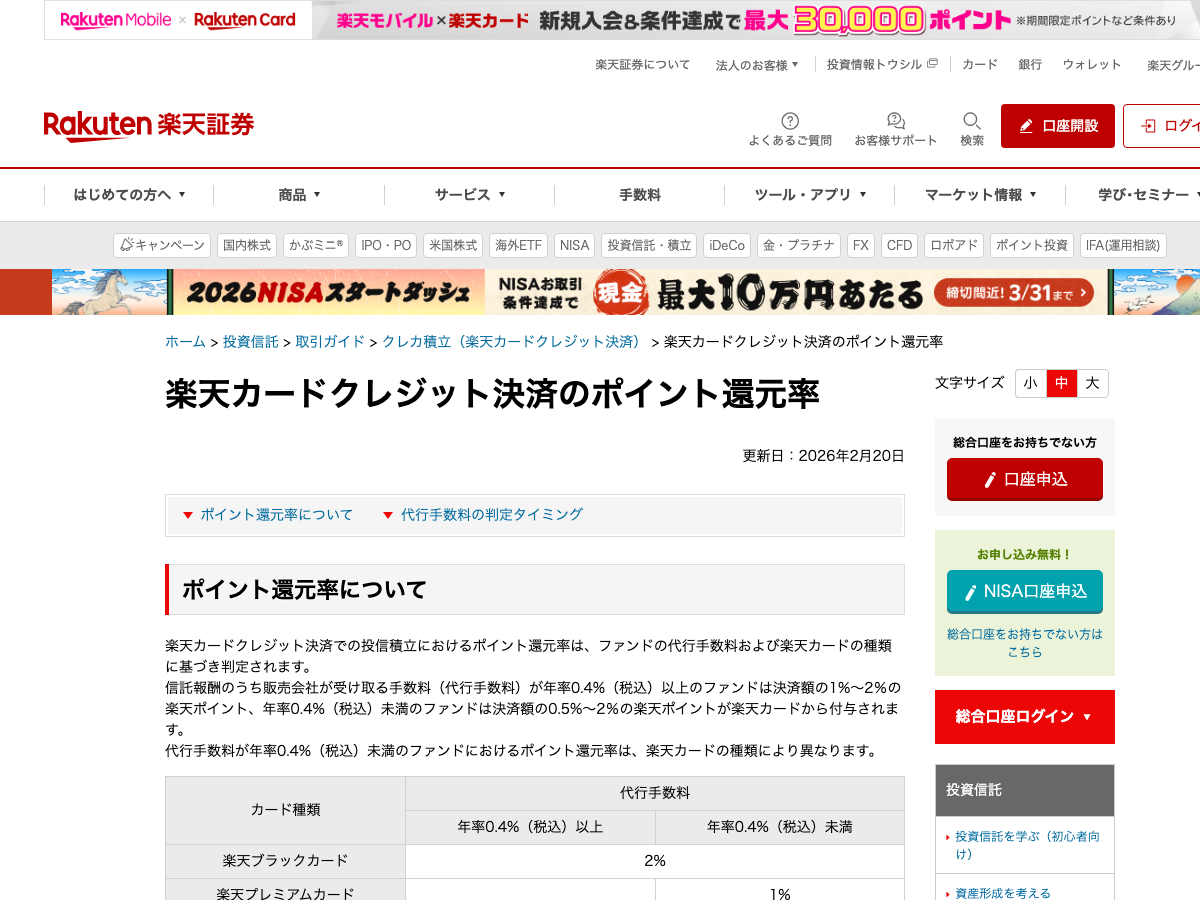

還元率はカード種別で決まる(2026年最新)

楽天証券のクレカ積立は、使うカードのグレードだけ で還元率が決まります。 どのファンドを買っても還元率は変わりません。

2026年2月20日更新の楽天証券公式情報では、全カードとも一律の還元率です。 ファンド選びで還元率を気にしなくていいのは、分かりやすくてありがたいポイントですね。

| カード | 年会費 | 還元率(一律) |

|---|---|---|

| 楽天カード(一般) | 無料 | 0.5% |

| 楽天ゴールドカード | 2,200円 | 0.75% |

| 楽天プレミアムカード | 11,000円 | 1.0% |

| 楽天ブラックカード | 33,000円 | 2.0% |

出典: 楽天証券 クレジットカード決済ポイント還元率一覧(2026年2月20日更新)

無料カードで使うなら0.5%

楽天カード(一般)は年会費無料なので、コストゼロで積み立てられます。 オルカンでもS&P500でも、一律0.5%還元です。

「月5万円積み立てで0.5%なら、年間3,000ポイント」という計算になります。 月10万円なら年間6,000ポイント。

悪くはないんですが、「昔は1%だったのに」と感じる人がいるのも理解できます。

プレミアム・ブラックは年会費との損益分岐点を確認して

楽天プレミアムカード(年会費11,000円)は一律1.0%。 一般カードの0.5%より高いですが、年会費を払って元が取れるかは積立額によります。

月10万円×12ヶ月=年間120万円積み立てて、1.0%なら年12,000ポイント。 0.5%との差分は6,000ポイントなので、年会費11,000円にはまだ届きません。

つまり クレカ積立の還元率向上だけを目的にプレミアムに上げても元は取れません。 空港ラウンジなど他の特典を活用する人が元を取る設計です。

自分は一般カードで十分だと判断して、アップグレードはやめました。

楽天キャッシュ積立との違い

楽天証券にはクレカ積立のほかに「楽天キャッシュ積立」もあります。 楽天キャッシュ(電子マネー)にチャージして積み立てる方式で、月5万円まで・0.5%還元です。

クレカ積立とは別枠なので、「クレカ10万円+キャッシュ5万円」の併用も可能です。 ただし、クレカ積立で上限の月10万円を使い切っている場合、追加でキャッシュ5万円の枠を使う余裕があるかは家計次第になります。

クレカ積立のデメリット・注意点

⚠️ メリットだけ書いてある記事に注意

クレカ積立に関する記事は「お得!」という情報が多いですが、デメリットや条件変更リスクにも触れておく必要があります。

クレカ積立にもデメリットや注意点があるので、把握しておきましょう。

買付タイミングが固定

クレカ積立の買付日は固定されており、2024年8月24日以前に設定した場合は 毎月1日、2024年8月25日以降の新規設定は 毎月12日 となります。 「月末に安くなったから買いたい」という柔軟な運用はできません。

ただ、長期のインデックス積立なら買付タイミングの影響は限定的です。 自分は「気にしない」と割り切っています。

カード解約・強制退会で積立が止まる

クレジットカードを解約したり、強制退会になった場合は積立が自動停止します。 カードの有効期限切れでも同様です。

停止に気づかないまま数ヶ月経っていた、という話もネットで見かけます。 楽天証券からメールは届きますが、見落とさないようにしたいところです。

還元率は変更される可能性がある

楽天証券のクレカ積立は、過去に2回の還元率変更を経験しています。 (2022年9月の引き下げ、2023年6月の一部回復。詳細は後述。)

今の0.5%がずっと続く保証はありません。 「もらえたらラッキー」くらいの気持ちでいるのが精神衛生上いいと思います。

ポイントの使い道は楽天圏内に限られる

付与される楽天ポイントは、楽天市場・楽天ペイ・楽天モバイルなどで使えます。 ただし現金に直接変換することはできません。

楽天経済圏を使っていない人にとっては、ポイントの価値がやや下がります。 自分は楽天ペイで日常の買い物に使っているので困りませんが、人によっては注意点です。

楽天キャッシュ積立との「二階建て」の整理

前述のとおり、楽天キャッシュ積立は月5万円まで・0.5%還元の別枠です。 ただしクレカ積立の上限10万円をフルに使う場合、楽天キャッシュを上乗せすると月の積立額は15万円になります。

NISAつみたて投資枠(年120万円=月10万円)の範囲で収まるなら、両方使う必要性は薄いです。 月10万円を超えて積み立てたい人は、楽天キャッシュ枠も検討してみてください。

楽天クレカ積立の還元率変更の歴史

楽天証券のクレカ積立は、過去に還元率の変更がありました。 「改悪」として語られることが多いですが、時系列で整理するとこうなります。

| 時期 | 変更内容 |

|---|---|

| 2018年10月〜 | サービス開始。全ファンド一律1.0%還元 |

| 2022年9月〜 | 低コストファンドの還元率を1.0%→0.2%に引き下げ(最大の改悪) |

| 2023年6月〜 | カードランク別の一律還元率に変更。一般カードは0.5%に回復 |

| 2024年4月〜 | 積立上限を月5万円→月10万円に引き上げ(法改正に伴い各社一斉) |

2022年9月の変更が最もインパクトが大きく、多くのメディアで「改悪」と報じられました。 SBI証券への乗り換えを検討した人も少なくなかったようです。

2023年6月にカードランク別の体制に移行し、一般カードは0.5%まで回復しています。 ただし、サービス開始当初の「一律1%」には戻っていません。

他社と比べるとどうなの?SBI・マネックスとの比較

クレカ積立を比較するなら、SBI証券とマネックス証券は外せません。 各社のカードと還元率を並べてみます。

| 証券会社 | カード | 年会費 | 還元率 |

|---|---|---|---|

| 楽天証券 | 楽天カード(一般) | 無料 | 0.5% |

| 楽天証券 | 楽天プレミアムカード | 11,000円 | 1.0% |

| 楽天証券 | 楽天ブラックカード | 33,000円 | 2.0% |

| SBI証券 | 三井住友カード(NL) | 無料 | 0.5%※1 |

| SBI証券 | 三井住友ゴールド(NL) | 5,500円(100万円修行で永年無料)※2 | 0.75〜1.0%※3 |

| SBI証券 | 三井住友プラチナプリファード | 33,000円 | 最大3.0%※4 |

| マネックス証券 | マネックスカード | 実質無料※5 | 1.1%(月5万円以下) |

※1 2024年11月以降、前年度カード利用額(積立除く)10万円以上で0.5%・10万円未満で0% ※2 年間100万円の利用(積立除く)で翌年以降永年無料 ※3 2024年11月以降、年間利用額により変動。100万円以上で1.0%、10〜100万円で0.75%、10万円未満で0% ※4 2024年11月以降、年間利用額により変動。年間500万円以上で最大3.0%、300万円以上500万円未満で2.0%、100万円以上300万円未満で1.0%、10万円未満で0% ※5 マネックスカードは年1回以上の利用で実質無料。2026年10月以降は永年無料に改定予定

無料カード同士で比べると楽天とSBIは近い水準

楽天カード(一般)は年会費無料で0.5%還元。 三井住友カード(NL)も年会費無料ですが、条件があります。

2024年11月以降は「前年度にカードで10万円以上購入した場合」に0.5%。 未満なら0%になるので、積立専用で使うと条件を満たせないこともあります。

楽天カードは条件なしで0.5%なので、シンプルさでは楽天に分があります。

SBI証券プラチナプリファードは最大3.0%だが年会費33,000円

三井住友プラチナプリファードは、条件を満たせば最大3.0%の還元率です(年間500万円以上のカード利用が必要)。 ただし年会費が33,000円かかります。

楽天ブラックカードと同じ年会費帯ですね。 積立還元だけで年会費を回収するのは難しく、カード全体の特典込みで判断する領域です。

マネックスカードが実質無料で1.1%は魅力的

マネックスカード(年1回以上の利用で実質無料)は月5万円以下の積立に対して1.1%還元。 無料・実質無料カードの中ではトップクラスの水準です。

ただし注意点がいくつかあります。 月5万円を超えると還元率が下がる段階制です(5〜7万円:0.6%、7〜10万円:0.2%)。

さらに2026年10月以降は条件が追加される予定です。 カードショッピングが月1万円未満だと積立還元が0%になります。 月1〜5万円のショッピング利用の場合は0.55%です。

「マネックス証券に口座があって、月5万円以内で積み立てるなら」条件が揃えばお得です。 ただ、楽天をメインに使っている人がわざわざ口座を増やすほどの差かは、個人の判断になると思います。

結局、楽天クレカ積立は使うべきか?

証券外務員の勉強をしていた頃に「コスト管理は投資の基本」と何度も見た言葉です。 クレカ積立は「投資のコストを下げる」というより「同じ行動にボーナスをつける」仕組みです。

楽天経済圏(楽天市場・楽天ペイ等)を使っている人なら、ポイントが積算されるのは素直にうれしいですよね。 年会費無料でリスクも小さいので、やる価値はあると判断しました。

還元率0.5%が「低すぎる」と感じるかどうかは、比較対象次第です。 現金での積立なら0%なので、0.5%でもプラスであることは間違いありません。

一方で、「より高い還元率のために楽天から乗り換える」のは慎重になったほうがいいです。 証券口座は一つにまとめたほうが管理がシンプルですし、移管の手続きもかかります。

自分は楽天証券をメインで使っているので、クレカ積立は早めに設定しました。 ただ、還元率だけで証券会社を選ぶ必要はないと思っています。 ファンドのラインナップやUIの使いやすさ、証券会社の信頼性も大事な判断軸です。

⚠️ 投資に関する免責事項

この記事は情報提供を目的としており、特定の金融商品・証券会社への加入・乗り換えを推奨するものではありません。還元率・条件は各社の判断により変更される場合があります。投資判断はご自身の責任のもと、最新の公式情報をご確認のうえ行ってください。

まとめ

📌 この記事のポイント

- 楽天カード(一般)のクレカ積立は 一律0.5%還元。ファンドによる差はなし

- 2022年の改悪から2023年に回復。現在は安定した体制が続いている

- 楽天プレミアムは積立だけでは年会費を回収できない。他の特典活用が前提

- 楽天証券を使っているなら、クレカ積立の設定を一度確認してみてください

クレカ積立の設定は、楽天証券のマイページから数分でできます。 銀行口座引き落としのままの人は、切り替えを検討してみる価値はあると思います。

自分も最初は「こんな小さい設定で変わるの?」と思いました。 でも積み重なるとまあまあの差になりますよ。

クレカ積立の具体的な設定手順は、別記事でまとめる予定です。

ソース:

– 楽天証券「クレジットカード決済ポイント還元率一覧」https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard/list.html

– 楽天証券「クレジットカードで毎月10万円まで投信積立が可能になります」https://www.rakuten-sec.co.jp/web/info/info20240308-03.html

– マネックス証券「マネックスカード積立サービス概要」https://info.monex.co.jp/fund/tsumitate/card-tsumitate/monex-card/about.html

最終更新: 2026年3月24日